個人事業主や法人経営者向けのクレジットカードについて解説

法人カードとは業務上で発生する様々な支払いに利用できるビジネスクレジットカードのこと。法人カードには、個人向けクレジットカードとは異なり、会社代表者や個人事業主の方にたくさんのメリットがあるので、まだお持ちでない方はぜひお申し込みをおすすめします。

しかし、初めて法人カードへ申し込みするとなると、どんな特徴やメリットがあるのか分かりにくいことはありませんか?

本記事では法人カードとはどのようなクレジットカードなのか、また法人カードの特徴や種類、活用のメリットなどを分かりやすく解説していきます。

法人カードの作り方を知りたいという法人代表者の方や個人事業主の方、ぜひ本記事を参考にしあなたに最適な一枚を見つけてください。

法人カードとは?その特徴やメリットについて

法人カードとは、いったいどんなビジネスクレジットカードなのでしょうか。

まずは法人カードの特徴やメリットはどのようなものがあるのかについて、詳しく解説していきます。

法人カードの種類

法人カードを大まかに分けると、

- 中小企業や個人事業主向け両方におすすめされるビジネスカード

- 個人事業主の方メインに作られたビジネスカード

- 大手企業向けのコーポレートカード

とビジネス規模に合わせて3種類に分けることができます。

20名以下の従業員に追加カードを持たせたいときに適しているのがビジネスカード。

一方、企業のカードといった意味を持つコーポレートカードは、20名以上の従業員に追加カードを持たせたいときに適しています。

法人カードのランク(グレード)

法人カードには、

- 一般カード

- ゴールドカード

- プラチナカード

と3種類のランク(グレードとも呼ばれる)があります。

上記のランクのうち、一般カードとは最もスタンダードな法人カードです。年会費は無料から1,200円ほどが目安。

ゴールドカードとは、一般カードの上位ランクとなる法人カードのこと。一般カードよりビジネスに役立つ付帯サービスが充実しているのがメリットのひとつ。年会費は2,000円から1万円ほどが目安となります。

では最も上位ランクとなるカードとは、となるのとプラチナカードが該当します。ゴールドカードより付帯サービスはさらに充実しており、プラチナカードにしかない特典も多いです。

年会費は3万円〜が目安となっており、法人カードのランクの中では最も高額。

アメリカン・エキスプレス・ビジネス・プラチナ・カードといったハイステータスの法人プラチナカードでは、年会費13万円(税抜)となります。しかし年会費が高い代わりに、ハイクラスのサービスが付帯されており、利用頻度が高いのであれば、年会費は楽にペイできてしまうことも多いです。

法人カードの限度額とは

個人向けクレジットカード同様、法人カードにも限度額(利用枠)が備わっています。

限度額とは、支払いできる上限金額のこと。法人向けの法人カードはショッピング利用枠のみ、キャッシング利用枠なしが多いです。(一部キャッシング機能がついた法人カードもあります)

ただし、ビジネスカードの中でも個人事業主向けに作られた法人カードではショッピング利用枠に加え、キャッシング利用枠付きのものが人気を集めています。

限度額はビジネスを進めていく上で重要

経費の支払いに利用する法人カードでは限度額が重要です。限度額が低すぎると、当月の経費を支払いしたいけど限度額が足りないので困ってしまう。キャッシュフローが悪くなってしまいます。

では、限度額を大きくしたい場合は、法人カードのランクが高いカードを選ぶ必要があります。

つまり法人ゴールドカードや法人プラチナカードを選ぶことになりますが、とは言ってもこれらの法人カードだからと言ってすぐに大きな限度額枠が付与されるわけではありません。

個人クレジットカードと同じく、時間が経過し利用状況に問題なければ枠が引き上げられる仕組みとなっています。

信用度が高い、一般やゴールドカードを現在使っていて、利用実績が多いのであればプラチナカードに変えてしまうのも良いでしょう。

- アメリカン・エキスプレス・ビジネス・カード

- ダイナースクラブビジネスカード

これらのプラチナカードは基本的に利用限度額枠が制限なしとなっており、信用度が高い方、法人カードの実績が高い方であればかなり大きな限度額枠が付与されることになります。

決済型の違いとは

法人カードには、

- 会社決済型

- 個人決済型

といった2種類の決済型があります。会社決済型とは法人口座から引き落としされる形式。

一方、個人決済型とは個人口座から引き落としされるという違いがあります。

中にはJCBの法人カードのように、

- ビジネスカードは個人口座から引き落とし

- JCBコーポレートカードは法人口座から引き落とし

などのように種類によって決済型を分けているものも存在します。

支払い方法は1回払いが原則

法人向け法人カードの支払い方法は、1回払いのみが原則です。締日15日・支払日翌月10日の場合は、締日15日までのカード利用代金が全額翌月10日に引き落としされます。

口座が残高不足だと引き落としできないため、支払日までに入金しておきましょう。数が少ないですが法人カードによっては、

- 1回払い

- 2回払い

- ボーナス払い

- 分割払い

- リボ払い

と複数の支払い方法を選べるものが見られます。支払いを複数回に分けたいときに便利なのが分割払いやリボ払いです。

ただし、分割払い・リボ払いには手数料が発生する点には注意してください。

法人カードを加盟店で提示したときのサイン

法人カードの表面には、国際ブランドのマークがあります。

国際ブランドとはJCBやVISA、Mastercard、Diners Clubなどが該当し、それぞれの加盟店で利用することができます。

最近は多くのレストランやホテルなどで複数の国際ブランドが使用可能となっていますが、VISAやMastercardは海外で強く、JCBは日本やハワイで強いなど特徴があるので、使い分け、もしくは複数枚法人カードを所持するのも良いでしょう。

法人カードを各加盟店で提示したとき、店員さんからサインを求められることがあります。個人向けカード同様、法人カードでも個人名でサインするのが基本です。

法人カードは追加カードといって、子カードをを従業員に持たせることができます。その場合は従業員の名義で発行されますので、従業員の個人名でサインしてください。

個人向けクレジットカードとの違いとは

法人クレジットカードと個人向けのクレジットカードの違いとはを考えると大きく分けて4つあげる事ができます。

- 利用限度額が大きい

- 法人口座からの引き落としが可能

- ビジネス向けに特化した付帯サービスがある

- キャッシング機能が付帯していないことが多い

個人向けカードと法人カードの違いとはを表に表すと下記のようになります。

| 種別 | 付帯サービス | 利用限度額 | お支払い口座 |

| 法人カード | 法人向け | 高 | 法人口座、個人口座 |

| 個人カード | 個人向け | 低 | 個人口座 |

ここからは、法人カードと個人カードの違いとは何なのかをひとつずつ紹介していきます。

利用限度額が大きい

法人カードは、個人カードに比べて経費や広告費など高額な費用の支払いに利用することが多いため、基本的に利用限度額が高くなります。

そのため、通常、個人カードでは限度額を気にするような大きな金額のものも、スムーズに購入することができ流でしょう。

限度額に関しては、企業の信用度によっては数十万から開始するというカードもありますが、会社の業績や法人カードの利用実績、返済履歴によっては限度額を大きくすることが多いです。

法人口座からの引き落としが可能

法人カードの引き落としには、一般的に「法人決済型」と「個人決済型」の2つの引き落とし方法が存在します。

法人決済型とは法人口座、個人決済型は個人口座から利用金額が引き落とされる形式。

法人決済型にするメリットとしては、日々の経費や光熱費、インターネットでの買い物などを法人カードに一本化することで、引き落としのタイミングをそろえることができること。

そうすることで、ビジネスを進めていく上でキャッシュフローの把握がしやすくなったり、振り込みや諸々の手数料削減出来ることができ、大きなメリットになります。

個人決済型とは、文字通り個人の口座から引き落としされる形式。メリットは特にありませんが、個人事業主の方で確認や決済情報を一つにまとめたいという際に選ばれる方が多いようです。

付帯サービスとはビジネスシーンにおいて役立つさまざまなサービスのこと

法人カードの多くには、利用に応じて各クレジットカード会社が設定した独自ポイントが付与されたり、マイレージを獲得する事ができるようになっています。

これによりポイントを使って備品を購入したり、商品券やギフト券に交換することで経費削減が可能。

社員に追加カードを持たせている場合も、貯まったポイントは親カードにまとめて付与されるようになっていますので、お得にポイントを貯める事ができます。

また、海外旅行の万が一に備える旅行障害保険が付帯していたり、ショッピング補償がされたりもします。海外出張中のトラブルの多くがカバーされるため、保険料の節約にもなるでしょう。

さらに法人カードによっては、スポーツクラブの優待や健康診断が割引で受けられるサービスが付帯されていることもあり、経営者だけでなく、従業員への福利厚生に利用もできますので法人カード選びのポイントにするのが良いでしょう。

法人カードの活用メリットについて

現金での支払いではなく、法人カードを利用するメリットとはを考えてみましょう。

- ポイントが貯まる

- 様々な支払いを1枚にまとめる事ができる

- ビジネス付帯サービスが利用できる

- 旅行傷害保険などでリスク軽減

などが法人カードのメリットとはの答えになると言えます。それぞれの活用方法について、詳細は次の解説をご覧ください。

法人カードのメリットとは①ポイントが貯まる

法人カードでもポイントが貯まるものが人気があり、0.5%のポイント還元率が平均のところ、中には1.0%という高還元の法人カードもあります。

ポイント還元率1.0%の法人カードなら、1万円の支払いに対して100円が還元されるわけですが、法人カードは利用額が大きいので年間を通すとかなりの金額になったりする事が多いです。

また特定の条件下ではボーナスポイントが付与される事があり、例えば楽天ビジネスカードであれば楽天市場で買い物をするとボーナスポイントが付与されるのでお得。(お買い物通常ポイント1倍+楽天カードの利用で+2倍、楽天ビジネスカードの利用で+2倍となり、ポイントが5倍に。)

法人カードによって異なりますが貯めたポイントは商品券、ギフトカード、マイルなどに交換できます。

法人カードのメリットとは②様々な支払いを1枚にまとめる事ができる

引き落としを法人口座にすることで経費の支払いを一本化する事が可能。

また法人カードでは利用明細データを会計ソフトに取り込めるサービスを提供している場合がありますので経費精算の処理が楽になるのがメリットのひとつです。

バックオフィスの人件費の節約も期待できるため、業務上で発生した経費はなるべく法人カードで支払うのが良いでしょう。

税金を支払いする

2017年1月4日より、国税もクレジットカードで支払い可能となりました。クレジットカードで支払いできるのは、以下の種類が対象です。

- 申告所得税及び復興特別所得税

- 法人税

- 消費税

- 相続税

- 贈与税

このように様々な税金が対象です。

わざわざ金融機関や税務署の窓口で税金を支払いする手間はかかりません。多額な納付金を持ち歩くこともなくなります。

とはいえ、税金をクレジットカードで支払いすると、次の決済手数料を負担しないといけないのでは、という不安を感じる方もいらっしゃるでしょう。

しかし税額決済手数料1円~1万円76円2万1円~3万円228円以降1万円ごと76円加算となると、ポイント還元率1.0%の法人カードなら決済手数料の相殺ができるのでデメリットとはならない場合が多いです。

有料道路の通行料金を支払いする

営業車や配送車などで有料道路を走行するときに便利なのが、ETCカードを追加できる法人カードです。

従業員にETCカードを持たせると、有料道路の通行料金を法人カードで支払いできるので、通行料金の支払いに使えるETCマイレージサービスのポイントが貯まるため、交通費の削減が期待できるのが魅力。

またガソリンを給油するのも法人カードで支払うと良いでしょう。車を利用する事が多い会社であれば、給油専用のビジネスカード、通称オイルカードというものもあります。

公共料金を支払いする

オフィスの公共料金も法人カードで支払いできます。電気代・水道代・ガス代など、別々に支払いする煩わしさはありません。

電子マネーで支払いする

法人カードによっては電子マネーを利用できます。電子マネーは消耗品など比較的少額な支払いに便利です。

Apple Pay対応の法人カードもあり、スマホ決済サービスも利用できます。

法人カードのメリットとは③ビジネス付帯サービスが利用できる

法人カードで積極的に利用したいのが、ビジネス付帯サービスです。クレジットカードのランクや種類によって付帯するサービスは異なりますが、代表的な付帯サービスを挙げると以下のようなものが代表的。

- 会計ソフトとの連携サービスで経費管理を楽にする

- レンタカーサービスで営業車をお得な料金でレンタルする

- 空港ラウンジサービスで空港での待ち時間を過ごす

- グルメサービスやホテル優待で取引先との接待費用や出張時の経費を削減する

- 福利厚生サービスで従業員に福利厚生を提供する

など様々な活用方法があります。

プラチナランクの法人カードでは、コンシェルジュサービスも利用可能です。コンシェルジュサービスとは海外出張時のホテルやレストラン、航空券などの予約・手配を専任のコンシェルジュにお任せできる便利なサービスで人気があります。

法人カードのメリットとは④旅行傷害保険などでリスク軽減

法人カードには旅行障害保険やショッピング補償が付帯するものがあります。

法人カードの旅行保険は最高2,000万円〜1億円といったものが多く、法人カードのグレードによって異なり、ショッピング補償についても同様でプラチナカードになると補償額が高くなります。

旅行障害保険は出張・旅行中の病気やけがのリスクを補償し、ショッピング保険は商品の破損や盗難のリスクを軽減したいときに便利。

旅行傷害保険やショッピング補償には自動付帯と利用付帯があり、自動付帯は持っているだけでOK。利用付帯はチケットの手配やショッピングの支払いに該当する法人カードを利用する必要があるのを覚えておきましょう。

申し込みからスタートする法人カードの作り方とは

次からは法人カードの作り方を紹介いたします。法人カード申し込みから受け取りまでのステップとは次のとおり。

ステップ1:法人カードへの申し込み

まずは法人カードの申込書を請求します。カード会社の公式サイトより請求すると、申込書が届きますので受け取りしてください。

ステップ2:申込書と必要書類を送付

申込書を受け取りしたら必要事項に記入し、捺印してください。必要書類を同封したら、カード会社へ送付します。

法人カードの必要書類とは

法人カード申し込み時に提出が求められるのが、次の本人確認書類です。

- 法人は「登記簿謄本、または印鑑証明書」

- 法人代表者または個人事業主は「運転免許証、パスポート、マイナンバーカード、住民票など」

提出できる登記簿謄本(全部事項証明書)は、

- 現在事項全部証明書

- 履歴事項全部証明書

と2種類ありますので発行日より6か月以内のものを準備してください。他にも法人カードによっては、決算書の提出が求められることがあります。

ステップ3:入会審査への通過

申込書がカード会社に到着しだい、入会審査が実施されます。ランクの高い法人カードほど、入会審査の基準が厳しいです。

法人プラチナカードの中には、

- 会社設立3年以上

- 2期連続黒字決算

といった入会条件が付いているものもあり、業歴の短い法人の方だと入会審査への通過が厳しくなります。とはいっても業歴が短く、会社設立3年未満でも申し込みできる法人カードもありますので安心してください。f

ステップ4:法人カード発行

入会審査に通過しだい、法人カードが発行されます。入会審査に落ちてしまったときは、当然ながら法人カードは発行されません。

ステップ5:法人カード受け取り

法人カードが発行された後は、指定の住所へ郵送されます。受け取りしだい、法人カードの利用スタートです。法人カードへの申し込みから受け取りまで1か月ほどの期間がかかります。

編集部厳選、最初におすすめする1枚はこれ

これから法人カードを申し込む方に最初の1枚におすすめするカードとは以下の3つです。

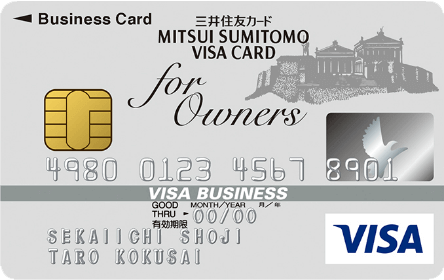

個人事業主の方におすすめ:三井住友ビジネスカードfor owners

個人事業主の方におすすめするのが、

三井住友ビジネスカードfor ownersのクラシック(一般)カード

です。

登記簿謄本や決算書の提出は不要、業歴の短い方でも申し込みできます。

年会費1,250円(税抜)の負担で、

- ビジネスサポートサービス

- 福利厚生代行サービス

- 国内ゴルフエントリーサービス

など様々なビジネスサービスを利用できるのも魅力のひとつ。

貯めたポイントをマイレージに移行し、特典航空券などに交換したい方にも便利です。

旅行傷害保険などを重視したい方におすすめ:JCB法人一般カード

旅行傷害保険など補償を重視したい会社代表者の方や個人事業主の方におすすめしたいのが、JCB法人一般カードです。

JCB法人一般カードでは海外旅行保険、国内旅行保険、ともに最高3,000万円の補償が受けられます。

利用できるビジネスサービスは、

- JR東海エクスプレス予約サービス

- じゃらんコーポレートサービス

- アスクルサービス

- JCBタクシーチケット

- 福利厚生倶楽部

など一般ビジネスカードにもかかわらず、大変充実しています。

旅行の手配・予約などのサポートが受けられるJCBトラベルも利用できるため、社員旅行や出張時にも便利なのではないでしょうか。

申し込みやすい法人ゴールドカード! オリコex gold for biz

最初の法人ゴールドカードにおすすめするのが、オリコ ex gold for bizです。

法人ゴールドカードでも、年会費初年度無料、次年度以降2,200円(税抜)と格安。

選べるラインナップは、

- 法人代表者向けのex gold for biz m

- 個人事業主向けのex gold for biz s

の2種類です。

visaブランドはvisaビジネスオファー、mastercardブランドはmastercardビジネスアシストを利用できます。

空港ラウンジサービス(国内主要空港・海外2空港)付帯の法人ゴールドカードを作りたい方にもおすすめ。

3つの法人カードの比較表

三井住友ビジネスカードfor owners(一般)、JCB法人一般カード、オリコex gold for bizの比較表は次のとおり。

| 比較 項目 |

for owners (一般) |

JCB 法人 一般 カード |

オリコex gold for biz |

|---|---|---|---|

| 年会費 | 1,250円 (税抜) |

1,250円 (税抜) |

2,200円 (税抜) |

| 国際 ブランド |

visa/ master card |

JCB | visa/ master card |

| 限度額 | 最大 150万円 |

最大 100万円 |

最大 300万円 |

| ポイント サービス |

ワールド プレゼント |

Oki Doki ポイント |

暮ら スマイル |

| 基本 ポイント 還元率 |

0.5% | 0.5% | 0.5% |

| 海外 旅行保険 |

最高 2,000 万円 |

最高 3,000 万円 |

最高 2,000 万円 |

| 国内 旅行保険 |

× | 最高 3,000 万円 |

最高 1,000 万円 |

| ショッピング 保険 |

最高 100万円 |

最高 100万円 |

最高 100万円 |

| 空港 ラウンジ サービス |

× | × | ○ |

| 申し込み対象 | 20歳 以上の 法人 代表者/ 個人 事業主 |

法人/ 個人 事業主 |

法人 代表者(m)/ 個人 事業主(s) |

最初の一枚としておすすめの法人カードとは?と聞かれるのであれば上記の3枚をおすすめします。

三井住友ビジネスカードfor ownersでは、VisaとMastercardのデュアル発行が可能です。visaブランドの法人カード、Mastercardブランドの法人カードと2枚持ちたい方に人気。

JCB法人一般カードは様々な法人会員向けサービスを利用できるのが魅力です。限度額最高250万円のJCBゴールド法人カードへの切り替えが比較的容易。

オリコex gold for bizはゴールドランクのため、限度額が高めに設定されています。法人一般カードの一般的な年会費より1,000円ほどのプラスで法人ゴールドカードを持てるのも魅力です。

ぜひご検討ください。

おすすめ法人カードの選び方

本記事では法人カードとはどんなクレジットカードなのか解説してきました。経費を支払いするときに1枚持っていると便利なのが法人カードです。

またポイントを貯めてギフト券などに交換できる上に、ビジネス付帯サービスや各種保険や補償を活用できるのも魅力。

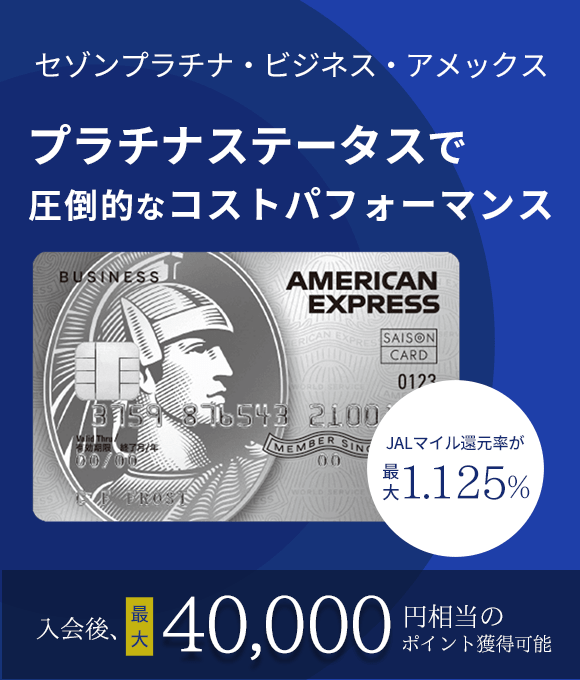

基本的に法人カードは申し込みから受け取りまで2~3週間と時間がかかってしまいますが、三井住友ビジネスカードfor ownersやセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードといった一部の法人カードでは最短3営業日〜発行できるものもあります。

少しでも早く入手したい方は、発行までスピーディーな法人カードを選ぶと良いでしょう。

とは言え、プラチナカードは、高いステータスの法人カードなので、その分審査が厳しくなりますので注意が必要です。

今回ご紹介した法人カード以外にも様々なサービスや特徴、メリットを持つカードがあります。次のページでは、当サイトがおすすめする様々な観点から選ぶおすすめ法人カードをランキング形式でご紹介いたしますので、よろしければあなたの条件にあった法人カードを見てみてはいかがでしょうか?